A_N_D_R_E_I,

вчера с другом разговаривал, он занимается куплей-продажей квартир, хобби-заработок побочный, он мне сказал нахрен ты сейчас квартиру купил, сейчас они на пике, будет снижение.

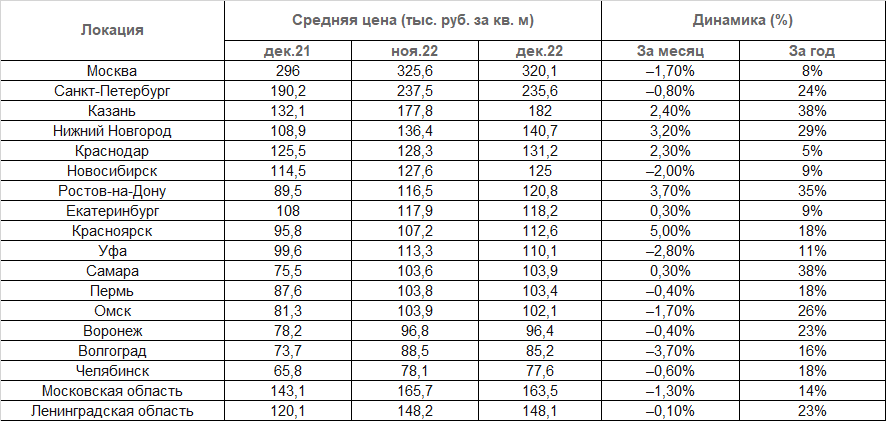

Рынок недвижки довольно сложная система, а потому подобные прогнозы не мое. Плюс во вторичке я не шарю. В первичке мои познания довольно ограничены, но я при этом владею некоторой конкретикой, а еще немного умею в арифметику, поэтому немного рассуждений на смежную процитированному тему (я понимаю, что там речь, скорее всего, о вторичке, но - не шарю).

Значительная часть сделок на первичке это ипотека. И тут при принятии решения одним из важных критериев выступает ежемесячный платеж. Пример:

Сценарий 1. Квартира стоимостью 10М (просто от этой круглой суммы "плясать" удобнее), льготная ипотека 6,7%, экстремальные условия, под которые многие берут кредит: минимальная превоначалка - 15% и срок 30 лет. Ежемесячный платеж при таком раскладе около 55Круб.

Сценарий 2. Та же квартира, но субсидированная ипотека под 0,1% с завышением стоимости на 25% - до 12,5М. 15% и 30 лет. Ежемесячный платеж - около 30К.

Но мы решили подождать снижения цен... Наступил 2023 год, льготную ипотеку не продлили, субсдированную - запретили. Осталась - классическая, пусть будет 11%. 15% и 30 лет. Ждем снижения цен...

Чтобы при новых раскладах ежемесячный был, как в сценарии 1, нужно чтобы стоимость квартиры снизилась примерно до 6,8М, т.е. на 32%. Это если первоначалка 15% от новой стоимости, но мы немного усложним задачу - и пусть первоначалка будет 15% от старой стоимости (как будто мы могли купить тогда, имея нужный взнос, но решили подождать, сохранив его), т.е. 1,5М (но при такой постановки задачи, вообще, никакой экономии, по сравнению со сценарием 1). Тогда аналогичный ежемесячный платеж можно получить при снижении стоимости квартиры до 7,25М, т.е. на 27,5%. Такое вполне возможно, вопрос только в том, сколько придется ждать, и останутся ли подходящие варианты.

Но со вторым сценарием по-интереснее выходит. Чтобы получить такой же ежемесячный при аналогичных предыдущему пункту условиях, нужно ждать снижения до 3,7М (на 63%) и 5М (на 50%, тут первоначальный 15% от 12,5М, т.е. 1,875М).

При такой арифметике возникает вопрос: если человек, хочет прямо сейчас (но готов немного подождать) купить на первичке квартиру в ипотеку, стоит ли ему ориентироваться на возможное снижение стоимости? На мой взгляд, многое зависит от конкретики: я взял экстремальные 15% и 30 лет, чтобы "эффект ждуна" был заметнее. При других раскладах можно провести аналогичные расчеты.

ИМХО.